住宅ローン控除は、正式には「(特定増改築等)住宅借入金等特別控除」と言いますが、税務署で相談する場合等でも住宅ローン控除で通じます。住宅ローン控除は、一定の要件を満たせば、所得税(住民税)の税額控除を受けることができます。住宅ローン等を利用して、住宅を新築、購入、増改築等した場合が対象となります。

住宅ローン控除は、会社員や公務員など年末調整で所得税(住民税)の清算をしている人は、初年度のみ確定申告が必要となります。初年度に確定申告すれば、翌年度以降は年末調整で控除を受けることができます。

確定申告を書く際のポイント

この記事では、確定申告書の書き方を具体的に解説していますが、書き方が分からなかった場合のポイントを、この記事のまとめとして先に紹介しておきます。

<確定申告書を書く際のポイント>

1 基本的には次の3点を記入する

・源泉徴収票に記載されている金額

・取得した物件の情報(取得日や取得価額など)

・控除額と税額

2 「記載例」を見ながら記入する。

3 税務署に確認した方がいい場合

・給与収入以外の収入が発生した場合

・「記載例」だけでは不安な場合 など

確定申告書のほとんどは手元にある資料を転記することになりますが、控除額や税額は計算しなければなりませんので、最初は戸惑うかもしれません。正しく申告すれば問題ありませんので、少しでも疑問があれば税務署に問い合わせるようにしましょう。

確定申告の時期

確定申告は、翌年の2月16日から3月15日までに申告する必要があります。従来から行われている方法は、所定の用紙に必要事項を記入し、書類を添付して税務署に直接持参するか郵送する方法です。この他、ネット上で申告書を作成し印刷して郵送したり、カードリーダーがあればそのままネット経由で(e-tax)提出したりすることもできます。

<確定申告の手続き方法>

(1) 税務署に行き確定申告書を入手、記入後、税務署に持参

(2) 税務署に行き確定申告書を入手、記入後、税務署に郵送

(3) 税務署に行き確定申告書作成コーナーでe-taxにて確定申告書を作成・申請

(4) 国税庁のサイトから確定申告書をダウンロードし、記入後、税務署に郵送

(5) 国税庁のサイト上で確定申告書を作成し、印刷後、税務署に郵送

(6) 国税庁のサイト上で確定申告書を作成し、インターネット(e-tax)で申請

住宅ローン控除を適用させるために必要な書類

住宅ローン控除を適用させるために必要な書類は次のとおりです。

<確定申告時に必要な書類>

| 書類 | 入所場所 |

|---|---|

| 確定申告書A(第一表・第二表) | 税務署 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 又は国税庁のサイト |

| 次の①と②の書類 ① 本人確認書類(aまたはb)の写し a マイナンバーカード b マイナンバー通知カード またはマイナンバーが記載されている住民票 ② 運転免許証やパスポートなどの本人確認書類 | 市町村役場等 |

| 建物・土地の登記事項証明書 | 法務局 |

| 建物・土地の不動産売買契約書(請負契約書)の写し | 建築会社・工務店など |

| (一定の耐震基準を満たす中古住宅の場合) 耐震基準適合証明書又は住宅性能評価書の写し | |

| (認定長期優良住宅・認定低炭素住宅の場合) 認定通知書の写し | |

| 源泉徴収票 | 勤務先 |

| 住宅ローンの残高を証明する「残高証明書」 | 金融機関 |

確定申告書の書き方

会社員や公務員が住宅ローン控除で確定申告をしますが、社会保険料の額や配偶者や扶養者の有無などは会社や団体を通じて報告していますので、分からない箇所は書く必要はなく、源泉徴収票に記載されている金額と住宅ローンの控除額の金額を記載することがメインとなります。

ここでは確定申告書Aの第一表、第二表、(特定増改築等)住宅借入金等特別控除額の計算明細書を紹介しますが、いずれも国税庁の書き方の見本をもとに解説します。

※参考:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除用の記載例」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/pdf/05.pdf

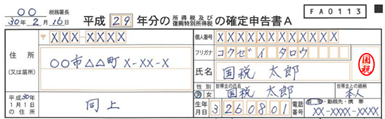

確定申告書A 第一表

上資料は、確定申告書Aの第一表です。上部は住所・氏名などを記載しますが、下部はそれぞれの金額を記入する必要があり、税金の基礎知識がないと、どこに何を書いていいか分かりにくいと思います。

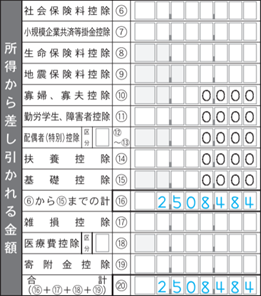

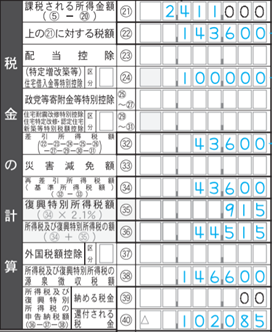

基本は「収入金額㋐」(緑)から給与所得控除額を引いた額が「所得金額⑤」(青)となります。所得金額から「所得から差し引かれる金額(所得控除額)⑳」(赤)を差し引くと、「税金の計算」(紺)の上段にある「課税される所得金額㉑」が求まります。

「課税される所得金額㉑」に税率をかけた結果が「上の㉑に対する税額㉒」で、「(特定増改築等)住宅借入金等特別控除㉔」を控除して最終的な税額を求めます。

この解説だけでは難しいかもしれませんので、各所の解説をしていきます。源泉徴収票に記載されている金額を転記する箇所が多くあります。

各所の記入方法(確定申告書A 第一表)

(1) 住所や氏名を記入する

必要事項を記入します。

(2)源泉徴収票の「支払金額」から転記する

源泉徴収票の「支払金額」に記載されている金額を、「収入金額等の給与㋐」に転記します。

(3)源泉徴収票の「給与所得控除後の金額」から転記する

源泉徴収票の「給与所得控除後の金額」に記載されている金額を、「所得金額の給与①」に転記します。

(4)源泉徴収票の「所得控除の額の合計額」から転記する

源泉徴収票の「所得控除の額の合計額」に記載されている金額を、「所得から差し引かれる金額⑯と⑳」に転記します。

(5)税金の計算をする

㉑には⑤から⑳を引いた金額を記入し、㉒には所得税の税額表を見て税額を計算し、その金額を記入します。

㉔には「(特定増改築等)住宅借入金等特別控除額の計算明細書」で求めた「8(特定増改築等)住宅借入金等特別控除額⑱」の金額を転記します。

㉜・㉞には、㉒から㉔を差し引いた金額を記入します。

㉟には㉞×2.1%の金額、㊱には㉞と㉟を足した金額を記入します。

㊳には、源泉徴収票の「源泉徴収額」に記載されている金額を転記します。㊱から㊳を引いて、マイナスになった金額が還付される金額となります(㊵)。

<所得税の税額表>

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超 330万円以下 | 10% | 97,500円 |

| 330万円を超 695万円以下 | 20% | 427,500円 |

| 695万円を超 900万円以下 | 23% | 636,000円 |

| 900万円を超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

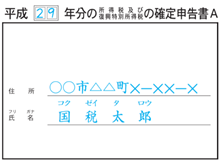

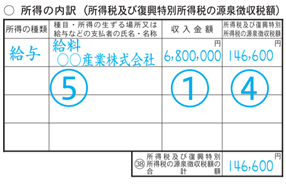

確定申告書A 第二表

確定申告書Aの第二表は、所得の内訳などの詳細を記入します。基本的には源泉徴収票に記載されている内容を記入します。

左上部に住所と氏名を記入します。

「所得の内訳」には第一表で記入した、収入金額と源泉徴収額を記入します。

16歳未満の扶養親族がいる場合は、「〇住民税に関する事項」の所定の場所に、必要事項を記入します。

(特定増改築等)住宅借入金等特別控除額の計算明細書

「(特定増改築等)住宅借入金等特別控除額の計算明細書」では、建物と土地の価格や住宅ローンの年末残高を記入します。

「2 新築又は購入した家屋等に係る事項」には、住宅ローン控除の要件となる、居住開始年月や床面積を記入します。

「5 家屋や土地等の取得対価の額」には、建築価格や取得価格を記入します。

「6 居住用部分の家屋又は土地等に係る住宅借入金等の年末残高」では、住宅ローンの年末残高、持分割合や居住部分割合を記入します。

普段から確定申告書を作成していない人は、給与所得のみであることがほとんどだと思いますので、空欄が多くなると思いますが、必要な箇所だけ記入しますので問題ありません。どうしても記載例だけでは分からない場合は、税務署に問い合わせましょう。

おわりに

確定申告は、手書きで記入するよりも国税庁のサイト上で作成した方が早く完成するでしょう。サイト上でも途中保存や読み込みができますので、時間の隙間を見て作業することができますし、入力すれば該当箇所に印字してもらえますので、手間が省けて便利です。

ただ、分らないところがあれば適当に記入したりせず、税務署に質問して正しい申告書の作成を心がけましょう。